【第2回】「企業買収における行動指針」の概要 ~買収提案を巡る取締役・取締役会の行動規範について~

「企業買収における行動指針」の概要に関するニュースレターを発行いたしました。今回は、第2回として、買収提案を巡る取締役・取締役会の行動規範を解説しています。こちらの内容は、以下のリンクよりPDF版でもご覧いただけます。

→【第2回】「企業買収における行動指針」の概要 ~買収提案を巡る取締役・取締役会の行動規範について~

【第2回】「企業買収における行動指針」の概要

~買収提案を巡る取締役・取締役会の行動規範について~

2023年12月13日

One Asia Lawyers 東京事務所

弁護士 松宮浩典

先月のニューズレター「第1回『企業買収における行動指針』の概要~原則と基本的視点について~」に引き続き、本ニューズレターでは、第3章の「買収提案を巡る取締役・取締役会の行動規範」について解説いたします。

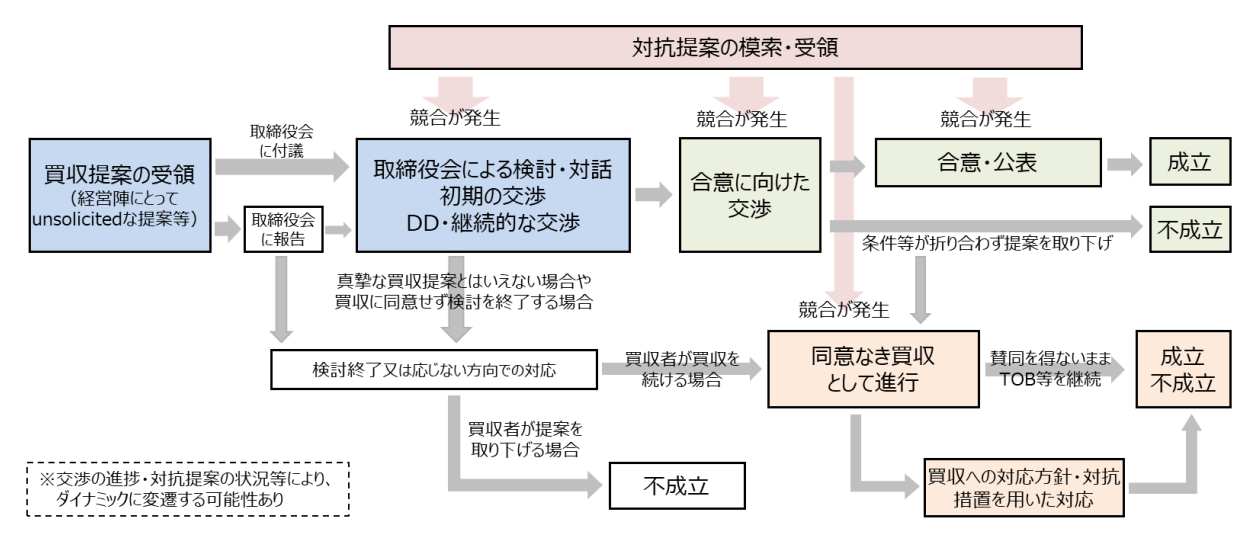

本指針[1]の第3章では、平時から企業価値向上に向けた取組みを行うことは、買収提案を受けた際に、取締役会において、現経営陣が経営する場合の企業価値向上策と買収提案の内容を速やかに比較検討することにも資するものであるとして、買収提案を巡る取締役・取締役会の行動規範について、局面に応じた考え方の整理が行われています。

(「企業買収における行動指針」13頁より引用)

1 買収提案を受領した場合

(1)取締役会への付議・報告

経営陣又は取締役は、経営支配権を取得する旨の買収提案を受領した場合には、速やかに取締役会に付議又は報告することが原則とされています。

また、当該買収提案が取締役会に付議すべきかどうかは、以下の買収提案の具体性や買収者の信用力を考慮の上、外形的・客観的に判断されるものである旨述べられています。

① 買収提案の具体性

- 口頭の提案ではなく提案書の形式を取っているか

- 匿名での打診ではなく買収者が特定されているか

- 買収価格や買収時期について記載があるか

② 買収者の信用力

- トラックレコード

- 資力の蓋然性

(2)取締役会における検討

取締役会では、「真摯な買収提案」(具体性・目的の正当性・実現可能性のある買収提案)に対しては「真摯な検討」をすることが基本となり、例として、以下のような各要素を総合的に考慮することにより、①具体性、②目的の正当性、③実現可能性が合理的に疑われる場合には、「真摯な買収提案」に当たらないと判断することもありうるとされています。

ただし、「真摯な買収提案」を恣意的に解釈し、企業価値を高める提案を安易に断ることにならないよう留意する必要性について示されています。

① 具体性が合理的に疑われる場合

- 買収対価や取引の主要条件が具体的に明示されない買収提案

② 目的の正当性が合理的に疑われる場合

- 経営支配権を取得した後の経営方針が示されない買収提案

- (他の買収者がいる状況において)買収価格を吊り上げる目的で行われる買収提案

- 競合他社により情報収集等を行う目的で行われる買収提案

③ 実現可能性が合理的に疑われる場合

- 買収資金の裏付けのない買収提案

- 当局の許認可など買収実施の前提条件が得られる蓋然性が低く、客観的に見て実施に至ることが期待できない買収提案

- 支配株主が保有する支配的持分を第三者に売却する意思がないことが判明している中における支配的持分の買収提案

当該買収提案が「真摯な買収提案」であるとして、取締役会が「真摯な検討」を進める際には、買収後の経営方針、買収価格等の取引条件の妥当性、買収者の資力・トラックレコード・経営能力、買収の実現可能性等を中心に、企業価値の向上に資するかどうかの観点から買収の是非を検討することとされています。

なお、買収価格等の取引条件が軽視されるようなことがあってはならず、過去の株価水準よりも相応に高い買収価格が示されていることから、合理的に考えれば企業価値を高めることが期待し得る提案であれば、取締役・取締役会としてはこれを充分に検討する必要がある旨説明されています。

また、取締役会は、買収者が提示する買収価格や企業価値向上策と現経営陣が経営する場合の企業価値向上策を、定量的な観点から十分に比較検討することが望ましいこと、買収提案への対応や買収提案に応じるかどうかという判断の合理性について、(事後的に)説明責任を果たせるように行動すべきであることが示されています。

上記のほかに、秘密保持契約、デュー・デリジェンスへの対応についても整理されています(本指針別紙1)。

秘密保持契約において、一定の合理的な期間を定めて会社との合意なく買収提案を公開しないこと、公開買付けを開始しないこと、株式の買増しをしないこと(スタンドスティル)等の条項の交渉を通じて、適切な交渉時間・機会を確保することができると述べられています。また、デュー・デリジェンスへの対応を行うかどうか及びどこまで対応するかの判断に当たっては、「真摯な買収提案」に該当するかどうかを判断する際の考慮要素のみならず、検討・交渉の中で判明した具体的な提案の内容、買収者の事業環境やトラックレコード、情報管理の信頼性、買収の実現可能性等が総合的に考慮される必要があることが指摘されています。

2 取締役会が買収に応じる方針を決定する場合

(1)想定される場面

取締役会が買収に応じる方針を決定する場合において、対象会社の取締役・取締役会(特別委員会を設置している場合には特別委員会を含む)は、会社の企業価値を向上させるか否かの観点から買収の是非を判断するとともに、株主が享受すべき利益が確保される取引条件で買収が行われることを目指して合理的な努力を行うべきであるとされています。

取締役会として買収提案を検討した結果、買収に応じる方針を決定する場合においては、買収の実行が株主の利益に影響を及ぼす蓋然性が高まることや、価格等の取引条件が主な争点となることから、株主の利益についてより丁寧な検討が求められ、また、会社としての説明責任もより強く求められると考えられるとされています。

具体的に、以下のような場合が「取締役会が買収に応じる方針を決定する場合」に当たり得ると例示されています。

① 対象会社として積極的に経営支配権の移転に係る買収提案を模索し提案の選択や条件の設定の交渉に入った場合

② 経営支配権を取得する旨の買収者からの提案に応じる方向で合意に向けた交渉に入った場合

(2)買収比率や買収対価による差異

取締役会が買収に応じる方針を決定する場合において、買収の各類型における重要な点について説明されています。

① 現金対価による全部買収(最終的に100%の株式を取得することに買収者がコミットしている買収)である場合

- 株主が対象会社株式への投資から利益(支配権プレミアムも含む)を得る最後の機会となるため、株主にとっては価格面での取引条件の適正さが特に重要となる。

② 部分買収である場合

- 価格面での取引条件が良いとしても、株主は株式の全てをその価格で売却できるわけではないとして、部分買収であることによる問題が大きいと考える場合には、全部買収に変更することで問題を解消するよう交渉することも考えられます。また、買収後も一部の株主は少数株主として残ることになるため、価格面での取引条件の適正さだけではなく、買収後の企業価値向上策等に関する情報の提供が特に重要となる。

③ 買収対価の全部又は一部が株式である場合

- 買収対価の全部又は一部が株式である場合には、売却に応じる株主は買収後も対価株式を保有することとなるため、このような場合にも、価格面での取引条件の適正さ(交換比率等)だけではなく、企業価値向上策や対価の妥当性等に関する情報の提供が特に重要となる。

(3)株主にとってできる限り有利な取引条件を目指した交渉

取締役会が買収に応じる方針を決定する場合において、取締役会は、買収者との交渉を行う際に、取引条件(価格に加え、買収比率や買収対価も含み、取引の蓋然性の高さも重要な考慮要素となる。)の改善により、株主にとって可能な限り有利な取引条件で買収が行われることを目指して、真摯に交渉すべきとされています。

具体的に、以下のように企業価値の向上に加えて株主利益の確保を実現するための合理的な努力を貫徹すべきとされています。

① 買収者との間で企業価値に見合った買収価格に引き上げるための交渉を尽くす

② 競合提案があることを利用して競合提案に匹敵する程度に価格引き上げを求める

③ 部分買収であることによる問題が大きいと考える場合には全部買収への変更も含めて交渉する

競合提案に関しては、買収に関する事実を公表し、公表後に他の潜在的な買収者が対抗提案を行うことが可能な環境を構築した上で買収を実施すること(間接的なマーケット・チェック)や、株主の利益に資する買収候補を模索すること(積極的なマーケット・チェック)を行い、買収条件の改善を目指すことも示されています。

上記のような努力を貫徹しても、企業価値向上には資すると判断されるが価値が十分とは言い難い提案に対して、取締役会が賛同する例外的な判断をするのであれば、その判断の合理性については、十分な説明責任を果たすべきと指摘されています。

3 公正性の担保-特別委員会による機能の補完・留意点

特別委員会について、特に取締役の過半数が社外取締役でない会社においては、取締役の独立性を補完し、取引の公正性を確保するために、独立した特別委員会を設置し、その判断を尊重することが有益と考えられる旨が示されています。

他方で、買収提案を受領した初期段階から常に特別委員会を設置することは、会社側の負担を過度なものとするおそれもあるため、個々の事案ごとに、利益相反の程度、取締役会の独立性を補完する必要性、市場における説明の必要性の高さ等に応じて、設置の要否を検討すべきとされています。特別委員会の設置が有用と考えられる場合として、以下のような場合が例示されています。

① キャッシュ・アウトの提案であることから、取引条件の適正さが株主利益にとってとりわけ重要であると考えられる場合

② 買収への対応方針・対抗措置を用いようとする場合

③ その他、市場における説明責任が高いと考えられる場合(例えば、複数の公知の買収提案がある場合等)

特別委員会の構成としては、①会社に対して法律上の義務と責任を負い、②取締役会の構成員として経営判断に直接関与することが予定された者であり、③対象会社の事業にも一定の知見を有している、社外取締役を中心とすることが基本としています。なお、金融商品取引所に独立役員として届け出られている独立社外取締役であっても、買収の当事者からの独立性や当該買収の成否からの独立性(株主とは異なる重要な利害関係を有していないこと)が認められない場合もあることには留意が必要であるとともに、社外取締役のM&Aに関する専門性が不足する場合には、社外取締役のM&Aに関するリテラシーを高める努力を行うことに加えて、アドバイザー等を招聘しその専門的助言等を活用することが考えられるとされています。また、社外取締役のみで特別委員会を構成することが独立性等の観点から適切ではない場合には、必要に応じて社外監査役や社外有識者などを構成員とすることも次善の策として考えられると述べられています。

以上