日本:株主総会の開催についての会社法改正審議の動向

「日本:株主総会の開催についての会社法改正審議の動向」についてニューズレターを発行いたしました。こちらの内容は以下のPDFからもご覧いただけます。

→日本:株主総会の開催についての会社法改正審議の動向

日本:株主総会の開催についての会社法改正審議の動向

2026年2月25日

One Asia Lawyers 東京オフィス

弁護士 柴﨑 秀之

弁護士 山本 博人

弁護士 山村 響

弁護士 楠 悠冴

第1 はじめに

2025年4月以降、法務省の法制審議会・会社法制(株式・株主総会等関係)部会(以下「本部会」といいます)では、⑴株式の発行の在り方、⑵株主総会の在り方、⑶企業統治の在り方の3つのテーマに関する会社法規定の見直しに向けた審議が進められており[1]、3月中には中間試案の発表が見込まれています。

施行までには数年を要する見通しですが[2]、今回の審議事項の中でも、株主総会の開催についての制度改正案は、企業の総会実務を大きく左右するものとして影響が特に大きいと考えられます[3]。本稿では、①事前の議決権行使がされた場合における株主総会の決議の合理化(以下「事前の議決権行使による決議確定」といいます)と②みなし決議制度の要件緩和の可否(以下「みなし決議の要件緩和」といいます)の二つの改正案に焦点を当て、その概要と考えられる実務への影響をご紹介します。

第2 総論:二つの制度見直しの方向性

①事前の議決権行使による決議確定と②みなし決議の要件緩和は、いずれも、「株主総会を開催するまでもなく結果が明らかといえる場合に、会社の負担をどこまで軽減できるか(そして株主とのコミュニケーションを実質化させていけるか)」という共通の問題意識を出発点にしています。

上場会社の株主総会では、多くの場合、書面や電子投票による議決権行使を通じ、その期限までの時点で既に賛否が確定しているといわれています。結果がわかっているにもかかわらず、多大な費用と準備をかけて会場で改めて採決を行わなければならないのは合理的ではないこと、また、当日の議事運営において違法等の問題があった場合に訴訟で決議が取り消されるリスクが常につきまとうため、実際の議事や説明が事前準備に即した硬直的なものとなり、株主との間で本来あるべきコミュニケーションが妨げられているといった声が本部会でも繰り返し寄せられました。

他方、非上場会社、特にスタートアップなどでは、増資や組織再編といった重要な意思決定を機動的に行う必要に迫られる場面が少なくありません。会社法319条は、株主全員が書面やメール等で同意した場合に総会の決議があったとみなす「みなし決議」を認めていますが、連絡の取れない株主が1人いるだけでそうした必要とする会社がみなし決議を利用できないのは不合理であるとして、要件緩和を求める声が強く寄せられています。

このように、二つの改正案は、株主総会の決議の合理化という共通の問題意識を持ちつつも、対象となる会社の類型や性質に対応して制度改正の方向性が大きく異なることが明らかになってきました。以下ではそれぞれの特徴を整理してご案内します。

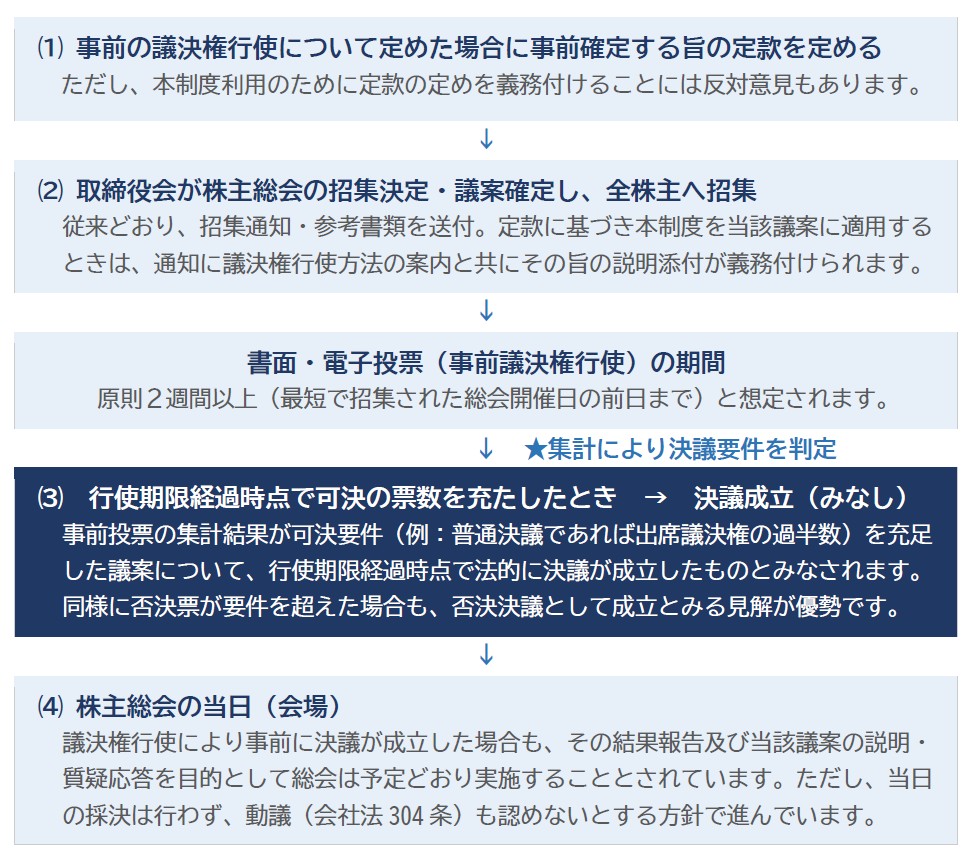

第3 ①事前の議決権行使による決議確定について

1 基本的な考え方

審議会では、現行法の下での当日採決を前提とした仕組みから、事前の議決権行使の結果をもって決議の成否を確定させる制度の導入が検討されています。制度の骨格として固まりつつある基本的な考え方は、概ね次のとおりです。

すなわち、「会議は開くが、勝敗はすでに事前投票で確定しており、当日はその確認と質疑応答の場」というイメージです。会社関係者と株主が会場で集まり話し合う機会(いわゆる「エンゲージメントの場」)は確保しつつ、総会当日の議事における手続的な問題で後から争われるリスクを排除しようとするものです。

当初の審議では、株主総会の開催自体を不要とする提案も事務局から示されていましたが、株主と役員との対話機会が失われることへの懸念が部会で強く示され[4]、総会は必ず開催する方向で固まっています。

2 改正実現の場合に考えられる実務への影響

本制度改正が実現した場合には、当日の議事運営上の問題が決議の効力に影響するリスクが減り、詳細な想定問答集の作成や複数回のリハーサル等の防御的な準備の負担が大幅に軽減されるとも期待されます。

他方、定款変更を要件とした場合のハードルの高さや、議決権の行使期限の経過まで決議の成立が認められないという制約を踏まえると、当初求められていたような総会開催負担からの抜本的な解放という観点からは期待ほどの効果が得られないとも指摘されています[5]。

また、総会当日に議場での採決や修正動議の提出が認められなくなるとすれば、出席株主にとっては「議場で意見を表明してその場で結果に反映させる」機会が実質的に制約されることを意味します[6]。特に結果として可決が僅差になってしまった場合には問題となりやすく、株主への丁寧な説明と理解の醸成が重要となるでしょう。

なお、本制度の対象は主として上場会社(書面議決権・電子投票を採用している会社)が想定されていますが、非公開会社であっても議決権行使制度を任意に採用していれば利用を検討すべき余地があり、審議会でも引き続き議論の対象とされています。もっとも、取締役会を設置していない会社については、その分株主総会の権限が広く認められているため(会社法295条1項2項)、対象外となる見込みです。

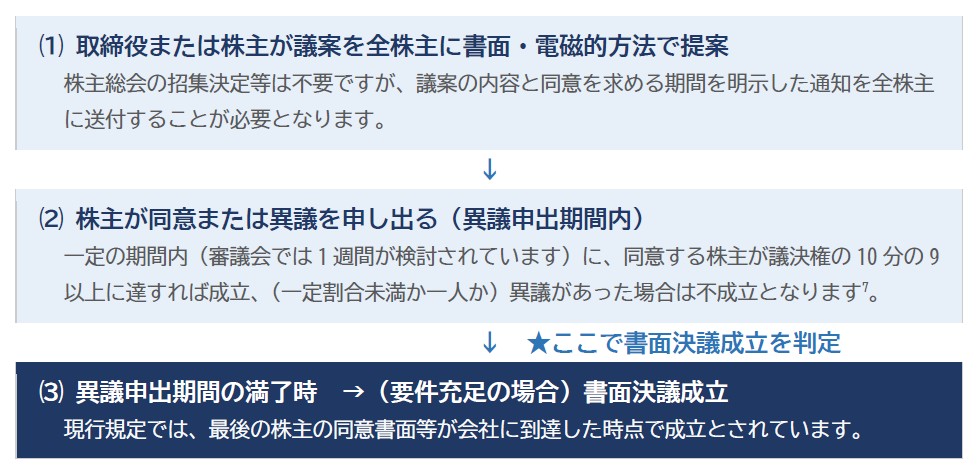

第4 ②みなし決議制度の要件緩和(会社法319条・320条)

1 基本的な考え方

みなし決議制度についての改正案の核心は、会社法319条の「株主全員の同意」の要件を「一定割合以上の株主の同意」に緩和する点にあります。

審議会では「10分の9以上(議決権ベース)」という数字を軸とし、書面やメール等を通じてほぼ全株主の賛成が得られれば決議を成立したとみなす方向で議論が進んでいます。あわせて、計算書類等の総会報告事項に関するみなし報告の制度(会社法320条)についても、同様の要件緩和が検討されています。

2 改正実現の場合に考えられる実務への影響

創業期の株主の離散、海外投資家との時差、株式の議決権に関心がない場合の対応の遅滞、あるいは投資ファンドの組織変更に伴う連絡窓口の変更など、連絡不能に至る事情は多岐にわたるところ、全員同意要件が10分の9に緩和されれば、こうした場面でのみなし決議の利用が可能になり、機動的な経営判断を後押しすることが期待されます。ベンチャー企業に限らず、株主の高齢化等により連絡が取りにくくなっている同族会社や中小企業にとっても実務上の恩恵は小さくないとの指摘があります。

他方で、現行のみなし決議は全員一致を前提にしているため、同意しない株主の立場がそもそも問題になりませんでしたが、全員同意要件の緩和は、同意しない少数株主の権利との緊張関係としてリスクを高める面も否定できません。異議を申し出た株主が1名でもいれば不成立とすべきか、あるいは一定割合の異議にとどまる限り成立を認めるかは、本部会でも見解が分かれており、この点の制度設計は中間試案における重要な選択肢の一つとなる見込みです[8]。

実務上は、みなし決議を利用する際に、全株主への通知が確実に到達したことの記録化、異議申出期間の管理、同意・異議の証跡の保全といった点に留意が求められることになります。また、みなし決議はその性質上、株主に質問の場が設けられない制度ですので、重要な決議事項についてあらかじめ株主への情報提供や説明を十分に行っておくことが、事後的な紛争を防ぐ上でも重要となると言えます[9]。

第5 おわりに代えて

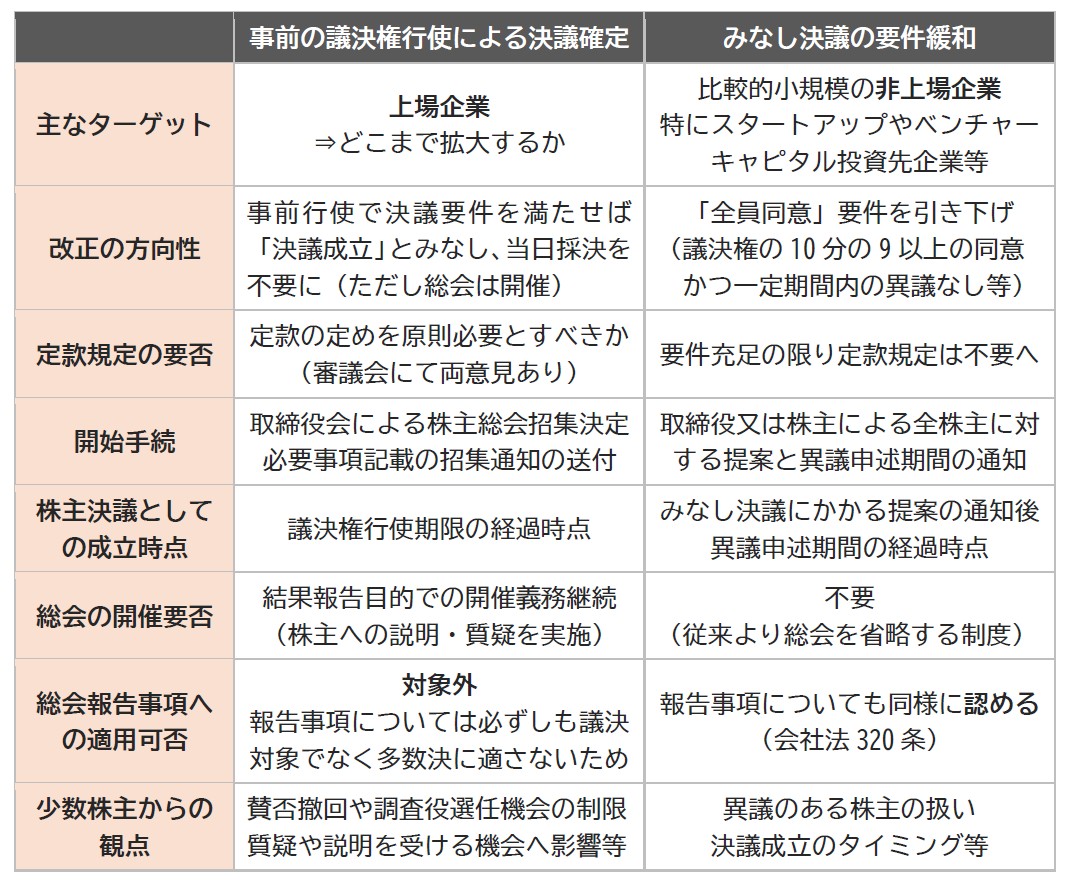

以上の二つの制度を対比すると、主なポイントとして次のような整理が考えられます。

本部会の議論を通じ、事前の議決権行使による決議確定については、定款変更を要件とした場合の導入ハードルの高さや、議決権行使期限の保障のため決議成立までに一定の時間を要すること等が明らかになり、当初期待されていたような総会開催の負担の抜本的な軽減という観点からは、やや制約のある制度になりつつあることも否めません。

本部会の議論を通じ、事前の議決権行使による決議確定については、定款変更を要件とした場合の導入ハードルの高さや、議決権行使期限の保障のため決議成立までに一定の時間を要すること等が明らかになり、当初期待されていたような総会開催の負担の抜本的な軽減という観点からは、やや制約のある制度になりつつあることも否めません。

また、みなし決議の要件緩和については、議決権の10分の1未満の少数株主の保護をどのように図るかという点が、特に比較的小規模ながら複数の株主が存在する非公開会社において、重要な課題として浮かび上がっています。

そのため、仮にこれらの制度がそれぞれ法改正として実現した場合にも、本部会の審議の中で明らかになった手続上の注意点を踏まえた上で活用することが重要となります。法令違反や著しい不公正に該当して決議取消しの訴えの対象とならないよう、制度の趣旨に沿った丁寧な運用が求められます。

なお、法改正が実現した場合に類似の法制度にも同様の見直しが及ぶかについても注目されるところです。二つの改正案については、いずれも社債権者集会に同様の規定を設ける方向で審議が進んでいますが、株主総会における株主の役割と社債権者の利益状況には性質の違いがあり、どう反映すべきか議論されています。一方、取締役会のように、委任関係に基づき各取締役個人が責任を負う形で実質的な協議を行う機関は、今回の議論の射程外と考えられ、組合や一般法人等の他の意思決定機関への影響は限定的と思われます。

当事務所では引き続き本部会における審議やパブリックコメントの動向等を注視し、情報をお届けしてまいります。

[1] https://www.moj.go.jp/shingi1/housei02_003007_00014.html

[2] 一般的に、中間試案の公表後、パブリックコメントの募集を経て、再び部会での審議が行われます。その結果を踏まえて法制審議会として要綱案を取りまとめ、法務大臣に答申します。この答申を受けて政府が法案を作成し国会に提出、国会審議を通じて各院を通過すると、法律として公布され、施行の運びとなります。

[3] なお、株主総会の開催方法の関係では、物理的な会場を設けない「バーチャルオンリー株主総会」の法整備についても同様に議論が進められており、現在広く行われているオンライン会議の併用にも新しく規制を及ぼすとみられ大きな影響が予想されます。こちらについては中間試案等を経て改めてご紹介する予定です。

[4] 海外の機関投資家等から、株主総会は経営陣に直接質問できる重要な場であるとして制度変更に反対する声が本部会でも取り上げられ、日本企業のガバナンスに対する国際的な評価への影響を懸念する発言もありました。

[5] 対案として、実務家委員からは、議決権の集計の結果、「当日出席者全員が反対に回っても数値上は結果が変わらないことが確認できた場合、議長が冒頭に決議成立を宣言できる」といういわゆる議長宣言方式の提案がありました。定款による記載を要件としない点で、中間試案においても取り上げられることが考えられます。

[6] この既存の株主の権利制約について多数決との関係で問題視する意見が少なくなく、本制度の利用にあたり会社の定款に定めを設けることが必要との見解に繋がっています。また、会社の説明義務について抑止力を欠くことがないよう何らかの手当を要するという意見は広く受け入れられていたようにも思われました。

[7] 単に同意が10分の9に達しなかった場合と異なり、異議の申し出があった場合の扱いや法的な効果については更に具体的に詰める必要があるとの指摘もありました。異議が出された同内容の議案について、再度のみなし決議の提案に制約がかけられるかという点では、異議を申し出た株主がその都度判断して繰り返し異議を申し出る必要があるという見解も考えられますが、少数株主として異議を申し出続けることがどこまで現実的か、通常の株主総会による審議を求める少数株主権として評価すべきか否か等政策的な議論の余地も見受けられます。

[8] 1名でも異議を申し出た株主がいた場合には決議不成立とする原則案では、結果として少数株主において(みなし決議にあたり)現行の全員同意要件を適用するよう求める権利が保障される形になります。みなし決議の要件を緩和する意味が形骸化するという懸念も示されていますが、一定割合の株主という形で閾値を設けるには更なる正当化のロジックを要するとの見解も有力です。

[9] これまでは全員同意という性質上、事後にみなし決議の効力が争われることは多くなかったと思われますが、要件が緩和された場合には、異議申述の影響力の大きさもあり、多数派株主と少数派株主との間で争われる契機が増える可能性も考えられます。会社提案の場合とは異なり、株主による提案の場合には、求められる説明(義務)の程度、また多数派株主による不当な誘導や影響力の行使について争う方法等従来は正面から扱われにくかった問題も表面化することが考えられます。