日本:企業価値担保権について

「日本:企業価値担保権について」のニューズレターを発行いたしました。こちらの内容は以下のPDFからもご覧いただけます。

→企業価値担保権について

企業価値担保権について

2026年4月吉日

One Asia Lawyers 東京オフィス

近時、中小企業の資金調達方法について活発な議論がされています。

こうした動向を背景に、「事業性融資の推進等に関する法律」(令和六年法律第五十二号、以下「事業性融資推進法」といいます)がいよいよ2026年5月25日に施行されます。

事業性融資推進法は、不動産担保や経営者保証に依存した融資慣行を是正し、会社の事業に必要な資金調達の円滑化を図るとともに、労働者や商取引先を適切に保護し、金融機関による事業継続及び成長支援の円滑化を目的とするものです。同法により新設される担保権である「企業価値担保権」は、事業性に着目した融資実務に適合する新たな選択肢として創設されるものとして注目を集めています。

本ニュースレターでは、企業価値担保権の概要についてご紹介します。

1 企業価値担保権について

⑴ 概要

企業価値担保権は、従来のように不動産や売掛債権といった個別資産を個々に担保化するのではなく、企業の「事業全体」から生み出される価値を一体として担保とする制度です(事業性融資推進法(以下法令名省略)7条1項)。

ここでいう「企業価値」とは抽象的な概念ではなく、法的には、将来取得する財産を含めた会社の総財産を一体として担保の目的とするものと整理されています。すなわち、有形資産のみならず、のれん、ノウハウ、技術力、顧客ネットワークといった無形的要素も含めた事業の収益力全体が評価対象となります。

企業価値担保権の主な特徴としては、企業価値担保権者には個別財産に対する担保権実行が原則として許容されていない点や、企業価値担保権の実行方法が事業譲渡となる点が挙げられます。

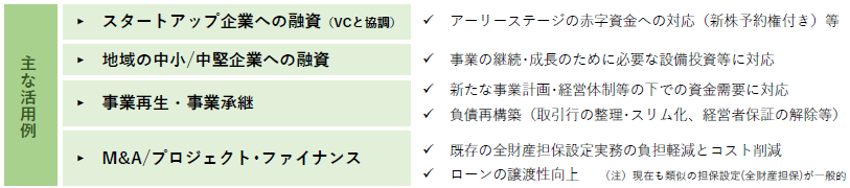

この企業価値担保権の活用例として、以下のシーンが想定されています。[1]

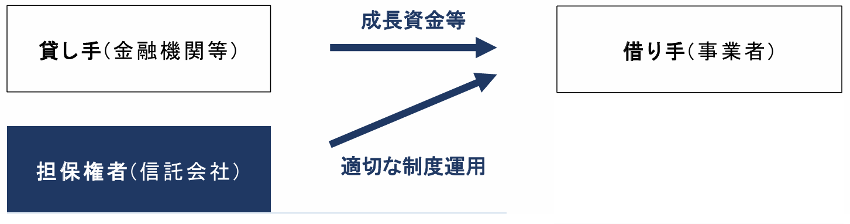

⑵ 基本構造及び当事者[2]

企業価値担保権の設定は、債務者を委託者とし、企業価値担保権信託会社を受託者とする企業価値担保権信託契約に基づきます。担保目的財産は会社の総財産であり(7条)、債務者の本店所在地において商業登記簿に登記をすることにより効力が発生し(15条)、他の担保権との優先順位は、原則として対抗要件具備時の先後によって決まります(18条)。

債務者は、会社法上の「会社」に限定されており(2条2項等)、定款で別段の定めがない限り、取締役会決議等によって企業価値担保権を設定します。また、債務者は、企業価値担保権を設定したとしても、通常の営業の範囲内であれば、保有する財産を使用、収益及び処分することができます(20条1項)。

受託者となる企業価値担保権信託会社は、内閣総理大臣の免許を受けた会社に限定され、企業価値担保権の管理及び処分、配当金の受領、管理、処分、担保権実行等の業務を担います(6条2項等)。

当事者の関係の概略を図示すると、以下のようになります。[3]

2 資金調達手段としての意義

⑴ 資産依存からの脱却

企業価値担保権の導入により、従来のような不動産等の固定資産に依存しない資金調達が可能となります。特に、無形資産や将来の成長性に価値の源泉がある企業にとっては、有効な資金調達手段となり得ます。また、代表者の個人保証を回避することができるため、企業と金融機関の連携を取りやすくなることが期待されています。

⑵ 事業性に基づく評価

企業価値担保権における担保評価は、単なる清算価値ではなく、事業の継続を前提とした収益力に基づいて行われることが想定されます。そのため、成長企業や事業転換期にある企業においても、資金調達の可能性が広がる点が期待されます。

⑶ 金融機関との関係の変化

企業価値担保権は、金融機関による継続的なモニタリングや経営支援(いわゆる伴走型支援)と親和性が高い制度です。単なる資金供給にとどまらず、事業の成長支援を含めた関係構築が志向される点も特徴といえます。

3 資金調達側の留意点

企業価値担保権の活用にあたっては、従来の担保設定とは異なる重要な留意点があります。

⑴ 契約上の制約

金融機関との契約においては、財務制限条項や行為制限条項(コベナンツ)が設定されることが想定されます。例えば、重要資産の処分、新規借入、組織再編等に一定の制約が課される可能性があり、経営の自由度に影響を及ぼし得ます。

担保目的財産につき、使用、収益及び処分すること自体は可能ですが、通常の事業活動の範囲を超える場合には、企業価値担保権者の同意を要し、同意がない行為は無効となることに注意が必要です。

⑵ モニタリングの強化

企業価値全体が担保となるため、金融機関による継続的な情報収集や経営状況の把握が強化される傾向にあります。これに伴い、財務情報や事業計画の開示が求められる場面が増加することが想定されます。

企業価値担保権を第一順位で設定した金融機関等に対し、他の金融機関の貸金債権は一律に劣後することになるため、企業価値担保権を活用する場合、メインバンク一行との取引がなじむと考えられています[4]。

メインバンク一行との取引が中心になる場合、企業は、金融機関と強固な関係性を築くために、キャッシュフロー等を十分に説明することが求められ、金融機関においては、企業の財務状況をいち早く把握する体制整備が求められます。

⑶ 担保権者の権限に関する誤解

重要な点として、企業価値担保権の設定により、担保権者が直ちに経営権を取得したり、労働条件等を決定したりする権限を有するものではありません。あくまで経営の主体は企業側にあり、金融機関による不当な関与は法令上も制約されています。

ただし、従業員の雇用を保護する観点から、企業価値担保権を設定する場合を含め、事業者がおかれている環境や経営課題・資金調達の方法等について、労働組合又は労働者の過半数代表との間でコミュニケーションを図り、情報提供等の促進に向けて取り組むことが望ましいとされています[5]。

4 実行時の特徴(従来の担保設定との決定的差異)

企業価値担保権の最も重要な特徴は、担保権の実行方法にあります。

⑴ 事業譲渡が原則

企業価値担保権においては、担保権実行時の換価方法として、事業譲渡により換価する方法が原則とされています。具体的な企業価値担保権の実効手続の流れとしては、裁判所への申立てにより手続が開始され、裁判所による開始決定及び管財人の選任を経て、当該管財人により、事業継続・事業譲渡等の換価手続が行われ、配当がなされます(157条1項等)。

したがって、上記1⑴に記載のとおり、企業価値担保権の実効の場面において、従来の担保設定において行われる個別資産の売却による回収という手段は、事業譲渡が困難な場合に限られる例外的手段となります。

なお、企業価値担保権は、破産・民事再生手続において抵当権とみなされ、別除権として取り扱われます。

⑵ 価値最大化の考え方

実行にあたっては、単に売却価格の最大化のみが追求されるのではなく、事業価値を維持できるか、雇用の維持、取引関係の維持といった多様な要素が考慮される点に特徴があります。これは、制度自体が「事業の継続」を重視して設計されていることの表れといえます。

5 取引先企業(一般債権者)への影響

企業価値担保権は、資金調達を行う企業だけでなく、その取引先にも実務上重要な影響を及ぼします。

⑴ 契約は自動承継されないこと

重要な点として、企業価値担保権の設定や実行は、取引先との契約関係を当然に拘束するものではありません。したがって、企業価値担保権を実行することによって行われる事業譲渡においても、会社法上の事業譲渡が行われる場合と同様に、契約上の地位の移転には原則として取引先の個別同意が必要となります。

このため、取引先としては、事業承継の局面において、取引継続の可否、条件変更の可能性といった点について、改めて判断を迫られる可能性があります。

⑵ 優先関係の影響

担保権者が企業価値全体に対して優先的地位を有することから、信用不安時における一般債権の回収可能性は、従来とは異なる影響を受け得ます。

一般債権者であっても、不特定被担保債権者として、企業価値担保権の受益者となっている場合、清算手続が開始した場合に弁済・配当を受けることが可能となります(6条5項等)。

一方で、企業価値担保権者は、個別の財産に対する強制執行等に配当参加することができないと規定されているため(7条3項)、債務名義を有したうえで、企業価値担保権とは別に個別財産への強制執行によって、回収を図ることは可能です。

⑶ 取引先としての実務対応

以上を踏まえ、取引先企業としては、契約条項のブラッシュアップが必要となります。期限の利益喪失条項、情報提供義務、解除権等を整備することで、リスクの早期把握・コントロールが可能となります。

6 制度の位置づけと今後の展望

企業価値担保権は、単なる担保制度の拡張にとどまらず、事業の継続・成長を前提とした新たな金融の枠組みとして位置づけられます。担保権者の回収のみならず、雇用や取引関係の維持といった多様な利害の調整が制度の中に組み込まれている点に大きな特徴があります。

2026年3月には信託契約の書式例に関する議論も進められており[6]、制度の具体的運用に向けた実務整備が着実に進展しています。今後の普及に伴い、資金調達企業においては契約条件の精査が、取引先企業においては与信・リスク管理の見直しが、より一層重要となることが見込まれます。

もっとも、企業価値担保権は無形の事業価値を担保とする性質上、その評価の難しさから資金調達が必ずしも円滑に進まない可能性もあります。また、金融機関をはじめとする関係者の理解が十分に浸透しなければ、実務上の利用が限定的にとどまることも想定されます。

今後、実際の運用の中で実務対応に関する知見が蓄積されていくことが期待されます。企業としては、企業価値担保権を活用する場合のみならず、取引先が利用する場合も含め、その影響を適切に理解し、早期から対応を検討することが重要です。

【参考資料】

※1 志甫治宣「企業価値担保権の設定および効力」銀行実務(2025年7月1日)

※2 井上聡他「企業価値担保権が拓く新しい資金調達」金融法務事情(2025年8月10日)

※3 水谷登美男他「法施行直前事業性融資推進の現場対応」銀行実務(2026年4月1日)

※4 石田哲也「令和8年5月施行!事業性融資推進法「企業価値担保権」を解説」(2025年11月19日)

https://www.businesslawyers.jp/articles/1506

[1] 【参考資料】金融庁ホームページ 「企業価値担保権について」制度概要

https://www.fsa.go.jp/policy/kigyoukachi-tanpo/seido_gaiyou.pdf

[2] 【参考資料】金融庁 事業性融資の推進等に関する法律案 説明資料

https://www.fsa.go.jp/common/diet/213/02/setsumei.pdf

[3] 【参考資料】 金融庁 事業性融資の推進等に関する法律案 説明資料

https://www.fsa.go.jp/common/diet/213/02/setsumei.pdf

[4] 【参考資料】牧野弘明「企業価値担保権活用のメリット」銀行実務(2025年7月1日)

[5] 【参考資料】 金融庁 事業性融資の推進等に関する法律等に関する留意事項について

https://www.fsa.go.jp/news/r7/sonota/20260120-2/03.pdf

[6] 【参考資料】金融庁 企業価値担保権信託契約等の書式例に関する勉強会

https://www.fsa.go.jp/news/r7/sonota/20260311/20260311.html